经历了高速发展的中国环保产业,逐渐开始降速变换“跑法”。以往依赖政策红利+PPP模式快速扩围的时代已经过去,本土环保企业正在不断向效益要动能。

在寻求变化的过程中,以国资驰援为核心的组织变革成为2019年环保企业的关键词。今年以来,包括碧水源、三聚环保、东方园林、兴源环境、锦江环境、北控水务等公司不断进行内部的组织架构调整。无论是主动亦或是被动进行变革,基本印证一个逻辑:旧的思路逐渐无法适应新的环保竞争业态,不变的就是变本身。

“至关重要的还是不断激活内部要素,而当前重点在于逐步加大创新活力,给各级组织赋能,进而提升各环节的活力和效率。”相关环保企业负责人说。对于很多环保企业而言,由于规模发展需求,提升组织运转的效率是拥抱环保新常态的重要抓手。

TA们携手国资 协同进击

想要提升效能,首先得从战略选择和业务布局上着手。环保行业形势日益严峻时,有人节衣缩食过冬,也有人抱团取暖。无独有偶,过去几年高速发展的北控水务、碧水源、博天环境,同样意识到规模扩张之后,精细化的管控将成为下一步的重点工作:

年初,长江电力、北控水务先后发布重要公告:“长江电力将以全资子公司长电国际为主体认购北控水务新发行的普通股4.7亿股股份”。要知道,收购北控水务5%股份的三峡集团,在长江大保护国家战略中被视作发挥“骨干主力作用”的实施主体。双方将以长江中下游城市为试点,协力整合存量水务市场、开发水环境综合治理项目。合作领域也会从城市污逐步延伸至固废等更广泛领域。

在与川投“分道扬镳”后,碧水源成功牵手中国交建。转让完成后,中国城乡将成为公司第二大股东,不会导致公司控股股东及实控人发生变化。未来,实际控制人为国务院国资委的中交集团将协助碧水源业务及项目发展相应的融资安排;进一步帮助碧水源和产品的销售渠道,助力维持并进一步巩固碧水源行业地位。自此,覆盖污水处理全产业链的碧水源或将扭转不利局面。

博天环境亦如此。时至年底,引进诚通生态成为公司的战略投资者,成为博天环境的“过冬”优选。根据双方签署公告,诚通生态利用其市场资源业务优势、博天环境利用其在高端工业水处理系统、城市水环境、和环保装备等领域经验,双方在股权、资产和业务拓展等方面展开多项合作。

但与此前不同的是,当环保市场预期无限下探时,没人再为短期所获而欢呼,至少在项目投资上态度更为谨慎。环保上市企业加速并购背后,是对动辄10万亿增量市场的激烈争夺,也是抢食更多份额的焦虑与渴望。

TA们通过“易主” 置换耐力

这也是一场“赢者通吃”的游戏。纵观2019年环保企业的组织变革,一个相似的内核,是用实控权缓解资金之渴。“重塑”更为常见:

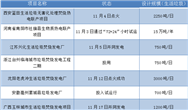

1月,环能投资已将1.83亿股转让给了中建启明,后者因持股比例达27%,成为环能科技控股股东,而中建启明母公司为央企中国建筑集团;

3月启迪桑德发布公告称,雄安新区管委会、中国雄安集团有限公司将与清华控股并列成为启迪控股**大股东;

5月,新希望成为兴源环境控股股东。寻求与新希望集团旗下农牧、地产等相关业务的协同发展,开拓畜禽粪污处理及资源化循环利用、地产景观绿化等项目;

6月,浙能集团收购中国绿能有限公司持有的锦江环境29.79%股权,成为锦江环境**大股东;

7月,清新环境发布公告,公司实际控制人由变更为四川省国资委。而在入主后,四川发展旗下国润环境将把清新环境作为四川发展环境板块的旗舰企业;

8月,东方园林发布更换“东家”的公告:朝汇鑫成为东方园林控股股东,北京市朝阳区人民政府国有资产监督管理委员会将成为东方园林实际控制人。对于接连遭受发债遇冷,拖欠员工工资,发布上市以来首份巨亏半年度预告的东方园林而言,此举带来强有力背书的同时,也有望疏通PPP项目融资难题;

9月,国祯集团拟将其持有的国祯环保15%的股份,以12.7元/股转让给长江环保集团和三峡资本,合计转让价为12.77亿元;

……

前述动作并非个例,如今,环保民营上市企业联手国资近乎滚滚洪流,向本就哄闹的市场席卷而来。公开数据显示,截至12月底,2019年的实际转让或签署股权转让协议的民营环保公司共计15家,其中12家实控人授权方为央企国企,占比高达80%。

无论哪个TA,不再一招尝遍“鲜”

如果站在被收购方,可能是另一番视角。作价购买的一方权衡如何深切环保并进而站稳脚跟,被收购标的面临的却是生死泥潭。更长远的是,流动性危机使其难以备粮纳储。当下环境治理投资涨幅趋缓、融资成本上升,一些了民营环保企业不得已通过出让企业“易主”度过难关。

实际上,环保PPP项目市场持续降温,溢价率持续下降、出清率整体上扬,环保民营企业对之“有心无力”。当下部分细分板块市场处于“存量触底”状态,在PPP项目追求效益、资本冷遇并未明显回暖时,环保民营企业拿单盈利空间缩小,便转投被并购寻求曲线扩张。从过往案例分析,借收并购扩张规模、调整战略,通常被视作环保企业巩固多元化成果、绕过资金壁垒快速布局的通途之一。

“尤其是水环境治理项目回款周期更长,PPP项目市场的门槛越来越高,很多以水处理业务为核心的民营上市企业通过牵手国资进入盛宴、补充粮草。”多位业内人士认为。从头部企业北控水务、碧水源,再到风波不断的中小企业,均曾通过收并购实现扩张。不仅如此,对于环保民营上市企业而言,股权收购是投资行为,前述选手之所以愿意出售股权,多因资金链承压。如何盘活资源不至于成为负累,是频频入场的国资亟需解决的命题。

2019年以来,大部分环保企业开始降低成本杠杆,提升管理效率。可以说,中国环保产业已经告别过去资金推动时代,转而形成“政策+技术+资本”三者合一的风险投资时代,环保企业的内生驱动也将逐步代替过去的外部利好。而在行业集中度不断提升之时,中小环保企业的求存之路只会愈发严峻。

未来的竞合时代,将不断考验所有环保选手的“综合素质”,而这一切,在2020年正式拉开序幕。

BaJieZhan.Co